Potřebujete se dobře orientovat v oblasti daně z přidané hodnoty? Pak Vám doporučujeme tuto publikaci tvořenou ve zcela novém konceptu. Přehledná schémata Vám pomohou velice rychle a snadno najít řešení problému.

Již se nemusíte zdlouhavě probírat nekonečným množstvím teorie. Stačí nalistovat oblast zákona o DPH, která Vás zajímá, a okamžitě si potvrdit, že Váš postup je správný a v souladu se zákonem.

Publikace obsahuje 212 stran formátu A4, aktualizace probíhá 1-2x ročně.

|

Udělejte si malý test Vašich znalostí. Do obratu pro účely zákona o DPH vstupují? a) Plnění osvobozená od daně s nárokem na odpočet daně. b) Úplaty z prodeje dlouhodobého majetku. c) Plnění s místem plnění mimo tuzemsko. Správné řešení je a). Více naleznete na straně 21 publikace DPH v kostce.

Kde je místo plnění u dodání zboží s instalací či montáží? a) Místem plnění je místo, kde se zboží nachází v době, kdy odeslání nebo přeprava zboží začíná. b) Tam, kde se zboží nachází v době, kdy se dodání uskutečňuje. c) Místem plnění je místo, kde je zboží instalováno nebo smontováno. Správné řešení c). Další podrobnosti hledejte v kapitole Místo plnění.

Plátce má povinnost vystavit daňový doklad do? a) 10 dnů. b) 15 dnů. c) 25 dnů. Správné řešení je b). Více Vám poví schéma na straně 61.

Základ daně také zahrnuje? a) Rozdíl ze zaokrouhlení částky daně. b) Vedlejší výdaje, jako např. náklady na balení, přepravu, pojištění a provize, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění. c) Slevu z ceny, pokud je poskytnuta ke dni uskutečnění zdanitelného plnění. Správné řešení je b). Další položky naleznete na straně 65 publikace DPH v kostce.. |

Autoři

Autorkami publikace jsou Ing. Miroslava Nováková s Ing. Danou Langerovou.

Ing. Miroslava Nováková pracuje v daňové správě od roku 2001, metodice daně z přidané hodnoty se věnuje od roku 2004. Zabývá se rovněž lektorskou a publikační činností.

Ing. Dana Langerová pracuje v daňové správě od roku 1992, metodice daně z přidané hodnoty se věnuje od roku 2004. Rovněž se zabývá lektorskou a publikační činností.

Obsah

DPH v kostce Vám přináší řešení například v těchto oblastech zákona o DPH:

Místo plnění při:

- dodání nemovité věci

- dodání zboží

- poskytnutí služeb

- převodu nemovitostí

- pořádání kulturních akcí

Sazba DPH u:

- poskytování služeb

- prodeje zboží

- stavebních prací

Daňové doklady:

- vystavování a uchovávání daňových dokladů

- při dodání zboží, převodu nemovitosti nebo poskytnutí služby

- při dovozu a vývozu zboží

Základ daně:

- stanovení základu daně

- opravy základu daně

- základ daně při pořízení zboží z JČS

- základ daně při dovozu zboží

Osvobození od DPH při:

- finančních činnostech

- dovozu a vývozu zboží

- poskytnutí služby do třetích zemí

- při dodání vybraných nemovitých věcí

- převodu a nájmu pozemků, staveb, bytů a nebytových prostor, nájem dalších zařízení

- ostatní plnění osvobozená od daně

Vracení daně:

- plátcům v jiných členských státech

- v tuzemsku osobám registrovaným k dani v jiném členském státě

- daně osobám požívajícím výsad a imunit

- v rámci zahraniční pomoci

Odpočet daně:

- podmínky pro uplatnění nároku na odpočet daně

- oprava odpočtu daně

- způsob výpočtu odpočtu daně v poměrné výši

- vyrovnání odpočtu daně

Zvláštní režimy pro:

- poskytnutí elektronicky poskytovaných služeb

- cestovní službu

- investiční zlato

- režim přenesení daňové povinnosti v tuzemsku

- jedno správní místo

- dovoz zboží nízké hodnoty

- přeshraniční režim pro malé podniky

Kontrolní hlášení

a mnoho dalších oblastí podle zákona o DPH, abyste nalezli řešení všech Vašich problémů…

Proč si produkt objednat

Získáte:

- brožuru DPH v kostce (212 stran A4) s 1 až 2 aktualizacemi ročně

- přístup na denně aktualizovaný Zákaznický portál 24 kde naleznete:

- aktuality z oblasti DPH

- právní předpisy

- vzory a formuláře ke stažení

- a mnoho dalšího...

Ukázka

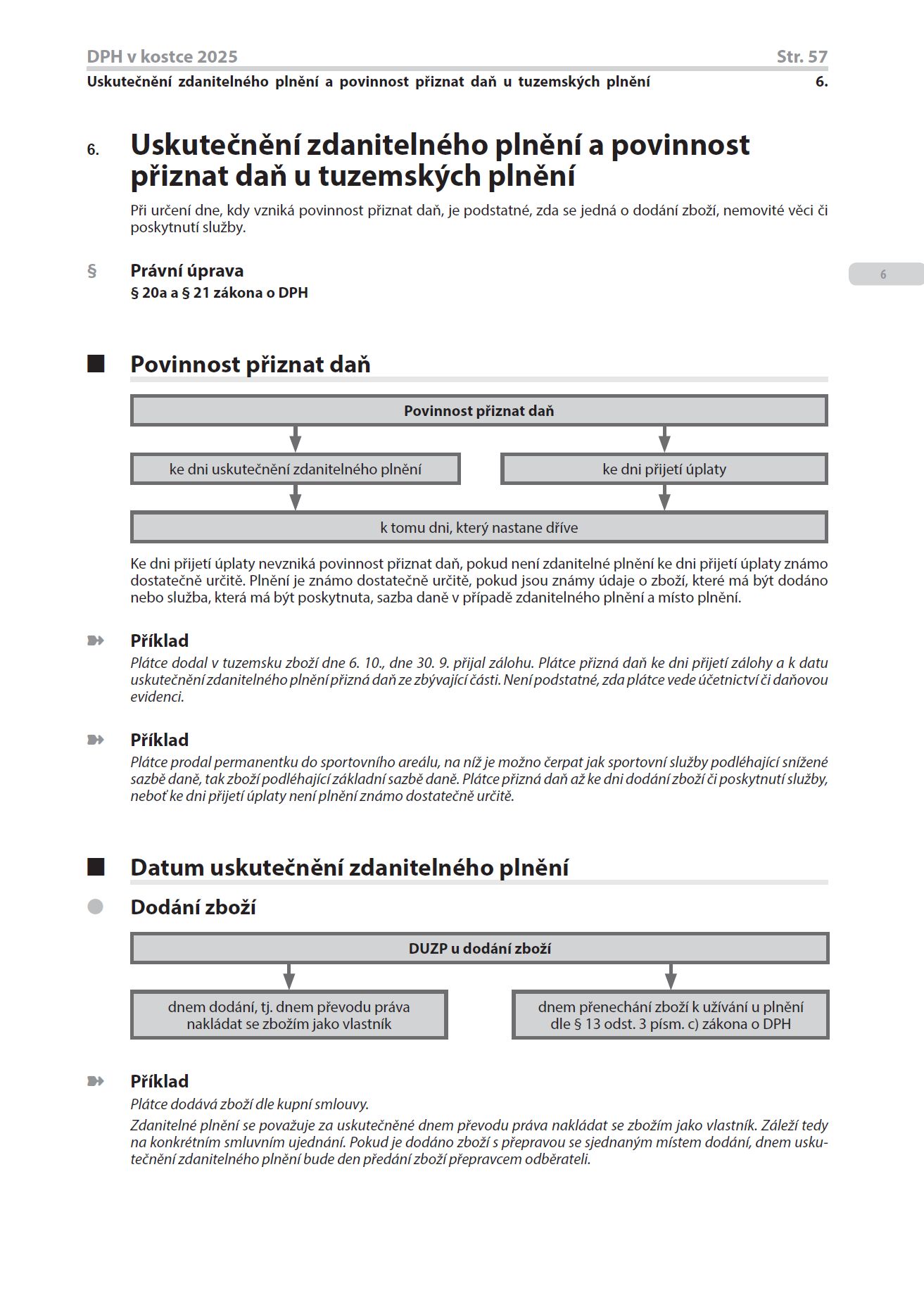

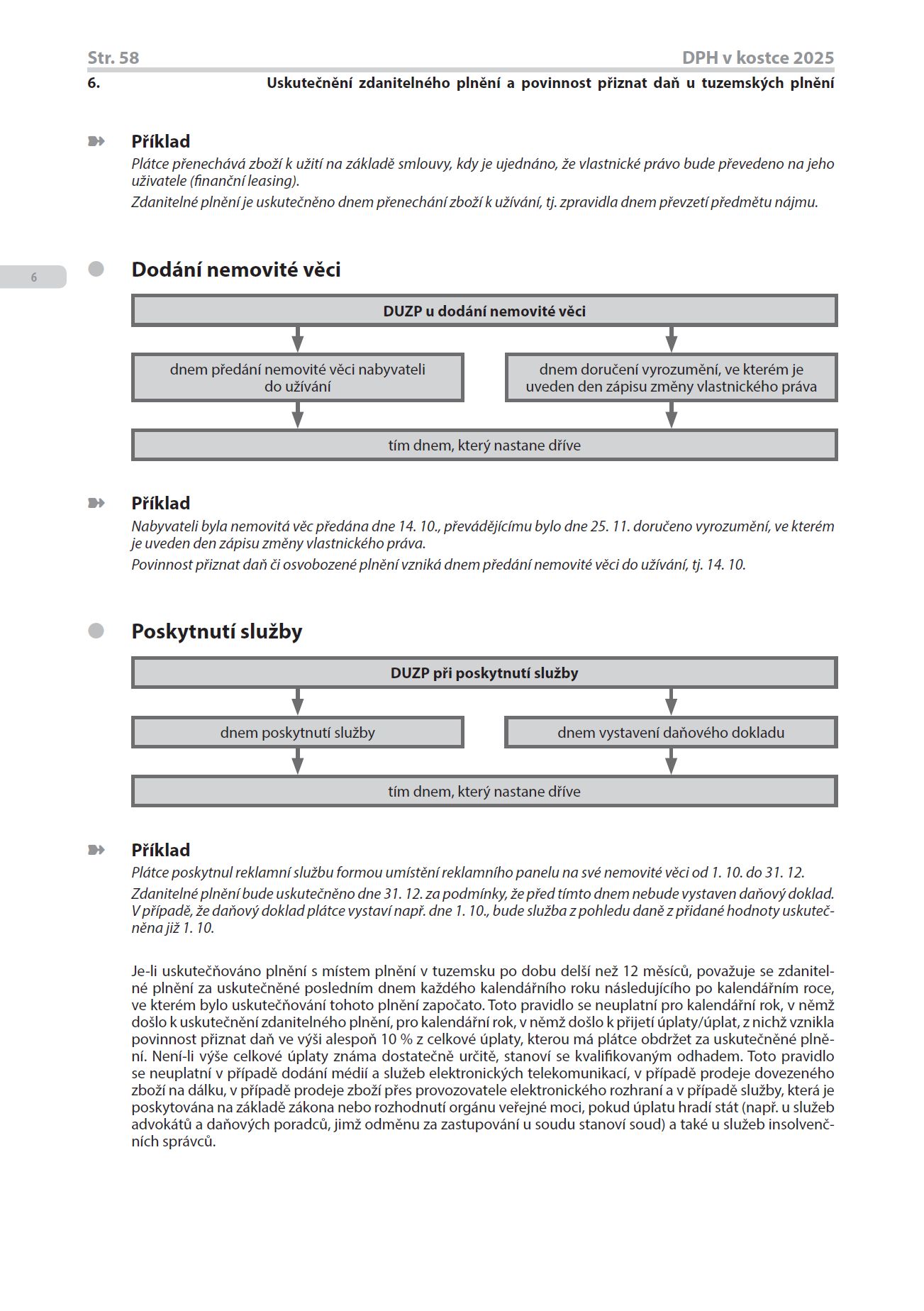

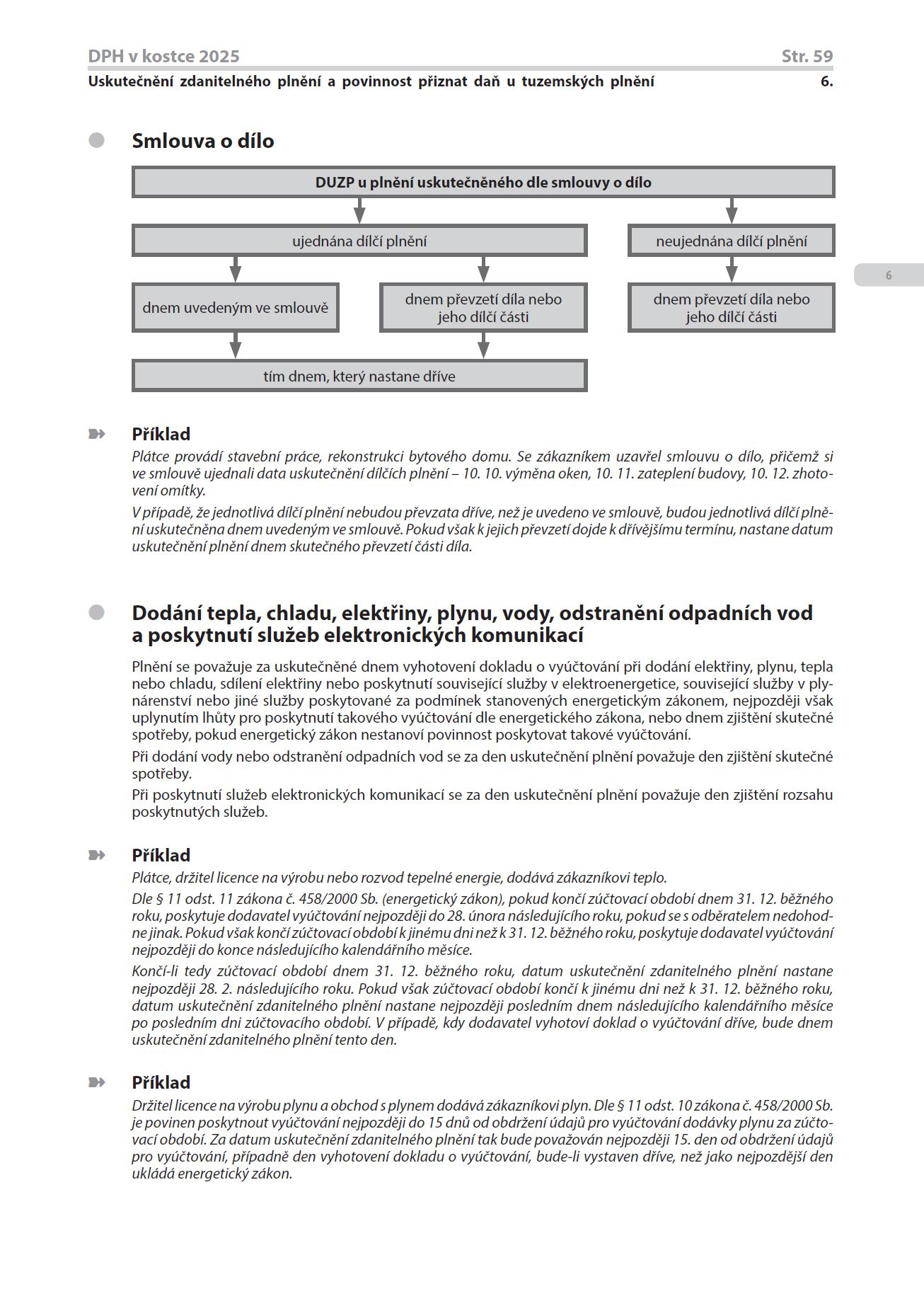

Zde si můžete přečíst ukázku z publikace DPH v kostce. Ukázka se zabývá Uskutečněním zdanitelného plnění a povinností přiznat daň u tuzemských plnění.

Zákaznický portál 24

Přístup na Zákaznický portál 24 – neomezený online přístup:

✔️ k nejnovějším legislativním změnám,

✔️ k daňovému a účetnímu zpravodajství,

✔️ k úplným zněním právních předpisů v aktuální i historické podobě.

Stačí se podívat na https://zakaznik.dashofer.cz/.

Vaše otázky ohledně tohoto produktu zodpoví:

Štěpánka Kvardová - kvardova@dashofer.cz